Mise à jour du 12 juin 2017 : cet article a été publié il y a presque un an (19 juin 2016). L’esprit reste valide, à savoir que le prélèvement à la source est une bonne réforme mais n’était pas prioritaire lorsque le gouvernement l’a initiée au printemps 2015. Cependant, des investissements importants ont été réalisés par les collecteurs, notamment de la sphère publique ou sociale au cours des douze derniers mois. Dans ce contexte, la décision du Premier Ministre de maintenir le projet mais de temporiser sa mise en œuvre pour sécuriser le dispositif me semble appropriée.

Le prélèvement à la source s’annonce comme LA réforme technocratique et politicienne du quinquennat. Est-ce réellement une priorité pour l’intérêt général ? N’y a-t-il pas des réformes de fond, plus progressives, moins coûteuses et plus simplificatrices à mettre en œuvre ? Je propose une alternative. À débattre !

Sommaire

- Le prélèvement à la source : plan de com’ pré-électoral ?

- L’internalisation du calcul des cotisations sociales

- Généraliser et unifier les dispositifs existants

- Urbaniser le SI en cohérence avec l’État plateforme

- Quelle valeur ? Quelles limites ?

Le prélèvement à la source : plan de com’ pré-électoral ?

Le prélèvement à la source de l’impôt sur le revenu sera, sauf trébuchement constitutionnel, mis en oeuvre dès janvier 2018. C’est une réforme à forte visibilité, supposée simplificatrice, à un an du renouvellement de notre monarque républicain. La chose sera suffisamment avancée pour apparaître comme acte de modernisation du pays à l’actif du bilan du sortant mais pas suffisamment pour être déjà entachée de potentiels problèmes techniques. Bien pratique donc !

À défaut de grande réforme fiscale de fond politiquement compliquée(fusion IR/CSG, renforcement de la progressivité du barème, TVA sociale, taxe écologique…), le gouvernement pourra afficher une mesurette sur le plan politique… qui pourrait malgré tout poser des problèmes opérationnels. Sans compter que l’opposition parlementaire jurera la main sur le cœur de l’abroger ; même si elle envisageait elle-même la mesure il y a peu. Elle risquerait de balayer les importants investissements techniques réalisés entre temps si elle arrivait au pouvoir lors des prochaines élections.

À mon sens, cette réforme apporte assez peu de simplification et constitue plutôt une avance de trésorerie faite par les salariés qui provisionnaient jusqu’ici eux-même leur impôt sur le revenu. Pis : le vecteur de déclaration automatisé (la DSN) n’étant pas encore adopté par de nombreuses entreprises (et même pas planifié pour le secteur public).

Ne jetons pas le bébé avec l’eau du bain : le prélèvement à la source va dans le sens de l’Histoire. La France rejoindra ainsi pas mal de nos partenaires à l’heure où l’harmonisation fiscale est perçue comme un nouvel élan pour la construction européenne. Cela suffit-il à faire du prélèvement à la source une priorité servant l’intérêt général pour autant, c’est une autre question…

L’internalisation du calcul des cotisations sociales

Comme déjà évoqué il y a un an, la Déclaration Sociale Nominative confirme son rôle de levier de simplification pour les employeurs, les organismes de protection sociale et les éditeurs. Je pense justement qu’il aurait été plus intéressant d’aller plus loin dans le développement de la DSN avant de se lancer dans le prélèvement à la source.

La philosophie générale de la DSN est de demander aux entreprises un minimum d’informations à un niveau de granularité fin et de laisser l’administration générer les agrégats dont elle a besoin. Cependant, dans le modèle actuel, les entreprises doivent continuer à calculer elles-mêmes les nombreuses cotisations dûes aux différents collecteurs de notre système de protection sociale. Pis : les entreprises agricoles, qui n’avaient pas à les calculer jusqu’ici, ont du s’aligner sur les processus du régime général. Dans les faits, elles font appel à un tiers-déclarant (cabinet d’expertise comptable ou organisme de gestion) ou investissent dans de coûteux logiciels de paie complexes à maintenir en cohérence avec la législation. Chaque bulletin de salaire coûte en moyenne 20€ à un employeur.

Dispenser de ces calculs de cotisations les entreprises qui le souhaitent me parait plus intéressant que le prélèvement à la source de l’IR.

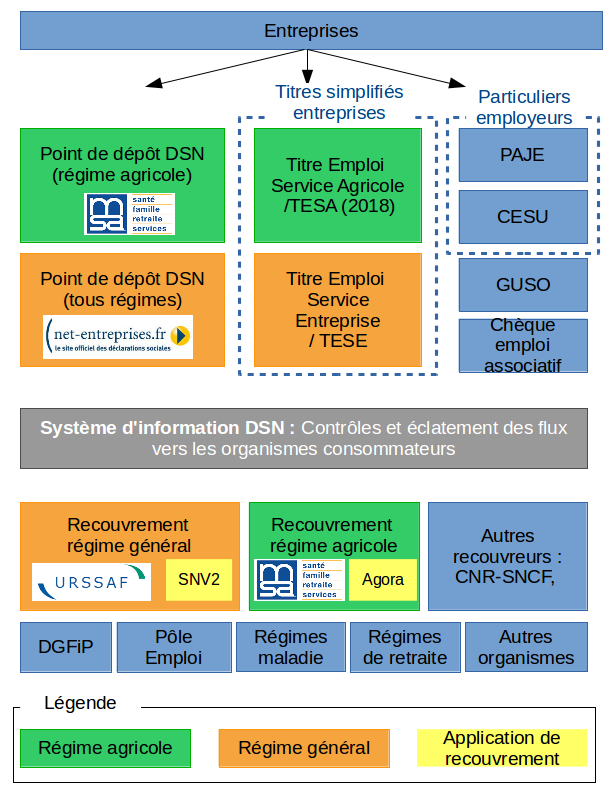

Généraliser et unifier les dispositifs existants

Internaliser le calcul des cotisations sociales dans les organismes recouvreurs n’est pas une idée nouvelle. Les TPE et les particuliers employeurs disposent d’ores et déjà de services permettant de simplifier l’embauche la gestion du salarié. Ces services permettent :

- la saisie des données individuelles du salarié

- la saisie des données hautes du bulletin de salaire

- le calcul des cotisations

- le recouvrement automatisé des cotisations

- l’édition d’un document assimilable à un bulletin de salaire

- l’émission des déclarations sociales

Conscient de l’intérêt pour les entreprises, le gouvernement a élargi le dispositif aux entreprises de 20 salariés. Le dispositif reste cependant incomplet et exclut de facto de nombreuses entreprises. De plus ces dispositifs ne sont pas du tout inter-opérables avec le SI de l’entreprise.

Urbaniser le SI en cohérence avec l’État plateforme

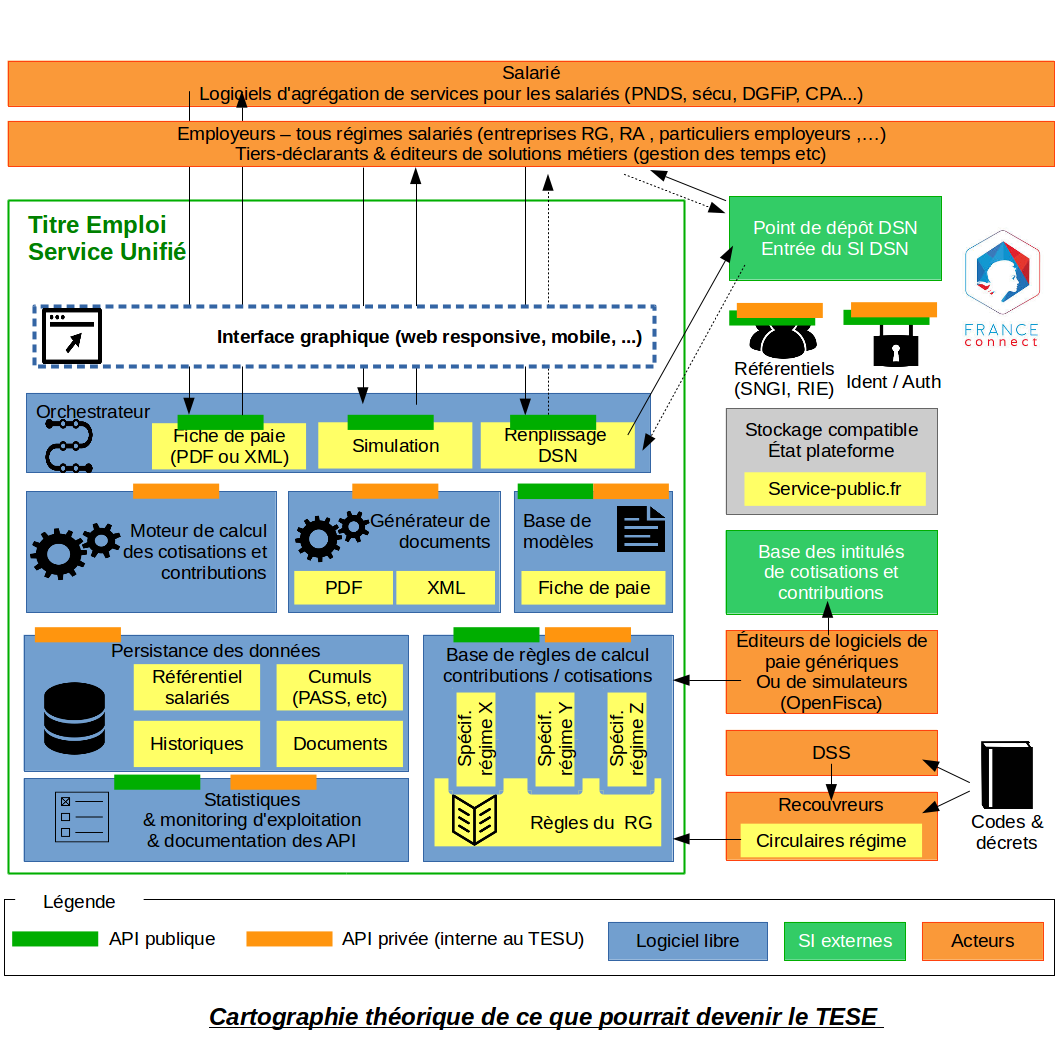

Le SI des URSSAF, le SNV2, ne permettant pas pour le moment la gestion des cotisations à la maille individuelle. Peut-être qu’il serait possible d’étendre et de génériser et de modulariser de tels calculateurs. Ce nouveau système de « Titre emploi Service Unifié » (TESU) pourrait être utilisé par les entreprises volontaires afin de gérer, de manière plus ou moins complète, la paye leurs salariés.

Quelques propriétés fonctionnelles d’un tel système :

- Les règles de calcul des contributions s’organisent sous forme arborescente : les règles du RG peuvent être complétées, le cas échéant, par les règles des régimes. Ce référentiel de règles de calcul est public, opposable et peut-être téléchargé par tous : entreprises, éditeurs, chercheurs, organismes…

- Chaque régime est responsable de la mise à jour de ses règles spécifiques, en cohérence avec les textes législatifs et règlementaires en vigueur.

- Le système permet à minima de :

- Gérer complètement sa paie

- Calculer les cotisations individuelles et agrégats établissement d’une DSN à partir d’un squelette DSN (établi à partir d’un logiciel gérant uniquement la partie haute du bulletin de salaire au format DSN).

- Simuler une paie à une date antérieure ou postérieure à condition que les règles en vigueur à cette date soient déjà connues.

- Le système permet d’éditer la fiche de paie sous forme PDF et de récupérer les données sous forme structurée (XML, JSON…) via l’IHM salariés et un webservice REST

Quelques propriétés techniques :

- Conforme aux principes de l’État plateforme, ce système serait ouvert et disponible par API. Des acteurs tiers pourront interfacer directement leurs outils métiers (gestion des temps par exemple).

- Des IHM reposant sur ces API permettraient aux entreprises les moins outillées de saisir manuellement les données de leurs salariés

- Chacun des composants techniques serait faiblement couplé afin de permettre une réutilisation indépendante de chaque bloc par les déclarants ou les éditeurs. Un orchestrateur permet d’organiser les appels aux modules techniques afin d’apporter un service métier à l’usager.

- Les instances des moteurs de calcul ne peuvent pas directement être appelées de l’extérieur. Les moteurs de calcul sont cependant open-source (et s’appuient sur un socle technologique open-source) et peuvent donc être instanciés sur une infrastructure privée (éditeur, entreprise) à moindre coût.

- L’usager peut choisir le support de stockage qu’il souhaite pour l’export de ses fichiers (fiches de paie…) parmi ceux compatibles « état plateforme ».

Quelle valeur ? Quelles limites ?

Ce projet, au premier abord technique, rebat une partie des cartes et permet :

- de simplifier le travail des entreprises réalisant leur paye elle-même et de donner un levier de négociation des prix de celles passants par un tiers-déclarant

- d’homogénéiser les pratiques des régimes et de constituer un référentiel commun des règles de calcul des contributions, résultats d’une veille réglementaire mutualisée. Notons que la création de code de cotisations dits pivots sur lesquels reposeraient les cotisations des régimes spéciaux est déjà un objectif du Comité National de Normalisation des Données Sociales. Cela a d’ailleurs été implémenté par le réseau des URSSAF pour le régime spécial de l’Aslace-Moselle.

- de disposer d’une vision globale de la législation relative au recouvrement pour appréhender plus facilement les simplifications potentielles des textes ou au contraire les contraintes administratives induites par de nouvelles mesures.

- de fiabiliser le calcul des contributions et cotisations sociales

- d’urbaniser le SI au service des usages en d’offrant une plateforme ouverte, inter-opérable et porteuse de valeur pour de nombreux acteurs économiques (et notamment de petites start-up innovantes) en diminuant le poids des mastodontes historiques.

- de n’implémenter les changements de législation qu’une seule fois et non pas au sein de chaque dispositif de titre simplifié

- limiter le pouvoir des corps intermédiaires et recentrer les cabinets d’expertise comptable sur le conseil juridique et de gestion. Ceux-ci n’oublieront pas de rappeler que les calculs de cotisations des pouvoirs publics sont parfois synonymes de difficultés sur le terrain.

- augmenter la concurrence dans le secteur des logiciels de paye et potentiellement infléchir les prix des logiciels de paie. Afin de limiter la levée de boucliers des éditeurs ou de la DGCCRF, on pourrait imaginer que certaines fonctionnalités soient payantes à partir d’un certain nombre de salariés, du moins dans un premier temps.

La performance globale de la plateforme pourrait poser problème : si l’on lance 16 millions de payes (soit une seule par salarié français, ce qui est sous-estimé) au même moment, l’architecture nécessaire pour tenir la charge serait potentiellement importante. Une ouverture maîtrisée et progressive du service serait donc nécessaire. Cette conception architecturale permet néanmoins une réutilisation maximale de chacun des composants, open-source, qui deviennent des biens communs. Ils peuvent être instanciés chez les déclarants, éditeurs ou tiers-déclarants, ce qui soulage d’autant l’infrastructure du service.